银行场内需求升温,股票配资市场也随之回暖。同时场外配资有着其市场需求,一些互联网股票配资平台变着招数继续从事相关业务,且近期业务有所回升。为何场外配资屡禁不止?

哲学家赫拉克利特说:“人不能两次踏进同一条河流”。2015年股市暴跌中逐步消失的股票场外配资行为,现如今借着互联网金融平台却再次出现在舞台上。

顾名思义,场外配资是除券商融资融券以外的配置资金进行股票买卖的行为。根据银监会的规定,银行信贷资金不能进入股市,但是近来股市指数处于低位且逐步企稳回升,越来越多的银行信贷资金曲线借道场外配资杀入股市。

举个例子

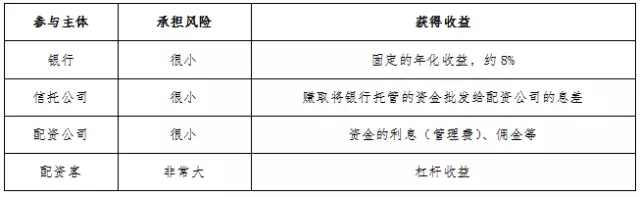

场外配资业务先由信托公司寻找到银行,由银行提供优先级资金,享受固定收益;配资公司与融资客提供劣后级资金,承担市场风险,获得杠杆收益。在这种模式下,银行从信托公司处获得8%左右的年化收益,信托公司从配资公司处获得更高的年化收益,配资公司以月息1.3%-2.5%不等的利率零售给配资客,赚取息差。当融资客的股票亏损至一定程度时,配资公司系统会强制平仓来保全本金,确保赔进去的只是融资客的本金。

表1 场外配资参与主体的风险与收益结构分析

场外配资为何屡禁不止?原因可以总结为以下三点。首先,庞大的用户需求为场外配资注入坚韧的需求根基。50万元以下证券资产的中小投资者被场内融资拒于融资融券门外,使得这类中小投资者只能通过场外配资进行融资炒股。其次,场外配资参与主体独特的风险与收益模式,形成完整的利益链条。再次,互联网金融平台借助监管“缺位”开展配资业务,具备独到的优势,即开户门槛低、杠杆比例高,而且场外配资领域的相关法律法规还处于相对空白阶段。

互联网金融平台的场外配资又有死灰复燃的迹象,不规范的互联网金融平台场外配资将对金融市场产生负向影响,主要体现在以下四个方面。首先,对于个人投资者而言,股票市场中散户比重较高的情况下,场外配资降低了投资者参与高杠杆高风险交易的门槛,容易助长投资者交易的盲目性和投机性。其次,对于整个金融市场来说,场外配资会提高市场的杠杆率,过高的杠杆会由于资金供应量激增而扭曲市场价格,增强市场价格异常波动的风险。再次,对于互联网金融自身而言,平台参与场外配资,当市场急剧变化,强行平仓也不足以有效地收回本金时,会危及场外配资资金提供方的安全及平台的生存。最后,就整个金融系统来说,场外配资杠杆率高、投资者参与门槛低助长了市场投机行为,危及配资方和投资者的资金安全,严重时会引发系统性金融风险。

加尔布雷思在《1929年大崩盘》中已经告诫我们,金融中介参与的杠杆率过高的股市,一旦崩溃,其影响难以估量。美国次贷危机前,雷曼兄弟用非常高的杠杆率购买次级债产品,百年投资银行最终关门大吉。历史永远是一面镜子!