在去年的8家征信机构获得央行牌照许可之后,2016年3月17日,新华社受权播发了《中华人民共和国国民经济和社会发展第十三个五年规划纲要》(全文)。纲要共分为20篇,其中也提到构建大数据征信体系和多层次支付体系,可见征信体系建设已经在全社会确立。

一、大数据的商业价值

1、符合大众创业万众创新的国家思路

受迫于传统金融机构金融创新产品的层出不穷和互联网金融的风起云涌,为寻找新的经济发展引擎,金融监管在市场金融创新方面给予了很多宽容性,但同时也出现一定程度的监管空白。去年年底跑路的E租宝跑路事件给热火朝天的互联网金融敲响了警钟。在加上我国每年由于信用缺失造成的经济损失达5855亿,紧随而出的监管办法旨在提高信用水平,尤其是促进大数据发展行动纲要明确,2020年之前将开放20个重点民生领域的政府数据,这些都将对征信体系的建设的发展具有重要推动作用。

2、大数据被广泛的应用于金融行业

目前大数据技术风控的正以全新的方式切入金融领域,主要表现为互联网、支付网络以及传统金融机构。而风控技术应用的最佳应有表现就是征信体系的建设和完善。征信体系建设将重塑金融行业大数据风控平台。

大数据征信具有广泛的数据基础、在数据处理能力和模型刻画以及应用场景上都具有更广泛的想象空间,是未来征信体系中重要的组成之一。

3、具有可想象的市场空间

我国人口基数比较大,但金融体系的不完善导致众多消费记录被排斥在征信体系之外,艾瑞估计,2015年,中国个人征信行业潜在市场规模为1623.6亿元,实际市场规模为151.4亿元,市场渗透率9%左右。随着征信行业发展和市场渗透率的提高,预计2020年将达到千亿左右规模。

另外,相对于已经具有高度市场化的征信体系的美国,我国征信无论在体系完备性和市场渗透率方面均有较大差距。这也将随着我国个人征信牌照的落地和征信体系搭建的成熟而呈现爆发式的增长。

二、金融征信巨头

2015年1月5日,央行印发《关于做好个人征信业务准备工作的通知》公布了首批获得个人征信牌照的8家机构名单。民间资本被放开进入征信行业首先是国家征信体系对多元化市场的开放,彰显出中国征信领头老大央行的胸怀,同时也是受金融创新的倒逼乃至社会经济发展的必然。本办法的出台对征信行业产生的意义将是在国家金融征信史是不可抹去的一笔。

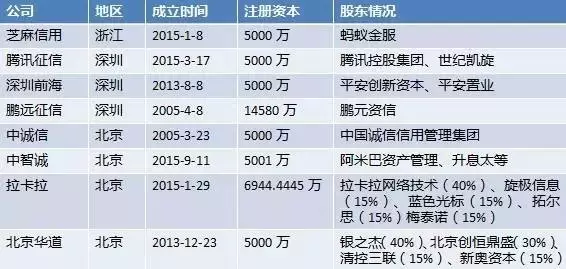

这八家企业分别是,腾讯征信有限公司、芝麻信用管理有限公司、深圳前海征信中心股份有限公司、鹏元征信有限公司、中诚信征信有限公司、中智诚征信有限公司、拉卡拉信用管理有限公司、北京华道征信有限公司。

首先,我们来分析一下已获得征信牌照名单的8家机构企业:

基本情况

首批八家个人征信业务机构基本情况:

从地区来看,虽然首批试点仅有8家企业,但是地区分布的特点却是十分的明显。首先,八家企业都是分布的经济相对发达的地区,并且是历年来金融改革的前沿区域。相对来说,经济繁荣的地区金融机构以及分布零散及小额的民间资本较为活跃,可以为征信的体系的建设提供较大的数据支持。在此,更容易获得金融政策的首都北京地区占据4家,另外,据2015年底央行的备案信息显示,北京有40家备案的企业征信机构,上海有22家,显示越是经济繁荣且监管体系比较全面地方,越容易成为试点开展的首先之地,但这里包含的不仅有近水楼台先得月的意思,因为越是金融体系完善的地区,一旦试点出现问题,也更容易被控制。

从股东背景来看,八家征信公司分数不同的金融体系,芝麻信用、腾讯征信属于互联网巨头旗下;深圳前海征信背靠平安集团,鹏远征信和中诚信都属于老牌征信公司,具有政府背景,拉卡拉和北京华道都有上市公司参股。本次八家试点意味着将征信体系在资本体系中全面铺开,全面试点,尤其是具有政府背景的老牌子征信机构只占了两家,可见高层在征信体系方面试图民间化多元化运作的思路。

比较分析

首批八家个人征信业务机构比较:

从主要产品和应用场景上说,八家征信企业有以下特点:

(1)评分维度各有不同

目前8家民营征信机构已经推出自己的征信产品和评分维度,各征信企业根据数据源以及经营模式的不同,采取不同评分标准、评分体系,以及更深层次的模型,乃至精准营销大数据等。公司通过对信息数据的海量处理、多样的客户评分及差异化的评分标准和维度拟补了传统征信的不足。

另外,用户信息呈现立体化、多元化、碎片化趋势,数据的采集也从传统的线下转移到线上。腾讯、阿里等既可利用庞大的社交及交易数据进行采集,对征信系统形成支撑。

总之,我国丰富多样的“社交数据”或“电商数据”等场景数据为征信评分体系提供了多重的应用场景,将这些真实沉淀的数据与“金融数据”进行融合,从而全面展示用户信用数据降低风险,达到对风险的控制。

(2)网贷征信的新型驱动力

这8家征信公司基本都为网贷业务提供风控服务,加强网贷行业的安全性。符合国家十三五提出的网络强国,征信体系的完善也将成为网贷征信的新型驱动力。

三、“互联网+”应用场景新维度:金融征信

1、应用场景要素

征信数据

(1)社交数据。比如腾讯

(2)交易数据。比如阿里

(3)投融资数据。比如鹏远征信,中诚信

(4)信用卡数据,银行数据。比如拉卡拉

应用场景

尽管不同的征信机构会根据自己的数据源将征信应用于不同的场景。但在构建场景的过程中,却有一些共同点。

(1)客观事实呈现

判断客观事实的维度主要是数据来源是否有效,在确保数据真实性的基础上要应用完整的数据来反应个人的信用状况。不同机构企业之间的征信报告是否可以和央行报告结合,相互参考、印证,共同完善喜用体系。

(2)评估标准足够客观

数据的评估主体主要是审批人员,审批人员的主观感受、个人喜好和偏见都会对评估标准产生影响。

8家民营征信机构给我国带来的“社交数据”或“电商数据”至少算是金融征信体系的新鲜血液,为评价模型提供了新的数据来源。

央行的征信中心是一个基础数据库,已获批的个人征信机构将提供一些增值和创新服务。随着征信体系的完善,未来个人征信机构和央行征信中心实现信用互通或有可能。

2、征信场景应有新领域:互联网金融

有报道称,2017年,互联网消费金融整体市场规模更将突破千亿元大关。但目前我国的消费金融业仍处于初期,渗透率较低、征信与评级更是消费金融产业链上缺失的环节,第三方服务业存在风控不到位的缺陷。但从8家征信机构表现来看,试点是成功的,一旦阿里、腾讯为背景的征信机构顺势借助电商、社交为基础的生态系统来开发上下游的消费金融需求并提供风险控制服务,就可解决目前消费金融行业个人信用数据不开放、信用信息分散和相互屏蔽等状况,并大大降低风控成本。

场景决定了征信企业的现金流、模型的优化和更大市场空间的占领,竞争十分激烈。中国金融市场根基广大,个人征信应用场景及产品将更为多样化。个人征信将打破原有的金融场景,更广泛的应用在分期购物、就业、旅行服务等场景。另外,中小微企业融资、供应链融资将成为企业征信关注焦点。如供应链上下游交易、物流数据,物流数据、认证信息、近期交易动态、实时运营状况等。

四、众筹金融时代征信新维度

杨东教授和其学生文诚公合著新书《互联网+金融=众筹金融:众筹改变金融》中有所表示,金融活动是伴随着贸易出现的,金融解决了商品贸易过程中跨时间、跨空间的物质交换问题。金融活动主要的表现形式包括货币的发行与回笼、存款的吸收与付出、贷款的发放与回收等,这些货币流转的过程与信用的广泛发展是密不可分的。以麦克鲁德等学者为代表的信用创造学派也提出过“信用创造资本,信用就是货币”的观点。

信用是金融体系的根基,没有信用,金融体系便无法运转。国家用法律规定货币的法定支付能力,并发行货币,就可以通过控制货币的发行来实施促进经济发展货币政策,国家财政短缺时,可以发行国债来筹集资金,货币和国债的发行,依靠的就是国家信用;如果没有国家信用,就会发生通货膨胀,国债发行困难,实体经济也将受到打击。

企业积累的信用,可以顺利获得融资,从而抢占商机;企业如果失信,经营将受资金制约,盈利能力受到影响,财务状况进一步下降……良好的个人信用,可以顺利取得贷款,实现提前消费未来的收入,提高生活质量,增加幸福感;而不珍惜个人信用的后果,就是只能使用当期的收入,如果急需用钱也无处可借,只能承受高利贷的沉重负担。因此,信用对金融体系有着至关重要的作用,和我们的日常生活也紧密相连。

杨东教授还表示,在众筹金融时代,大数据技术使得对个体在网络上的微观行为进行整合分析成为可能。网络上存在着大量与个人身份密切相关的行为信息,这些信息是个人在真实的上网过程中留下的足迹,这些信息呈现碎片化,分布在互联网的各个角落,而通过大数据技术,可以挖掘出这些行为信息隐含的潜在联系,从互联网的虚拟世界中还原出一个人的身份特征,并对其进行信用评价。

互联网金融的发展,使征信除了从财务状况、信用记录的维度之外,还能从身份特征,行为偏好,人际网络等维度分析信用状况,为征信业带来了广阔的发展空间。

来源:众筹金融研究院

作者: 杨东 孙小娟

编辑:融途网·许乐见