有一段时间,几幅中西文化差异对比的漫画在朋友圈很火。作者形象地用示意图表现中国人和德国人思维方式不同以及生活差异。就像一个人来到国外可能会人生地不熟,中资银行到了国外,也有可能会水土不服,尤其金融是一个严格受到监管的行业,而一地的法律、文化乃至人情都会有很大差异。这就需要我们在当地工作中尊重这些规范、习惯与智慧。

常听人们说,啥啥有风险,干啥啥需谨慎。其实,从本质上讲,风险源自不确定性,它既可以是不确定的成本,也可能是不确定的收益。世界因风险而精彩,当然,有时候我们也会因风险而感到无奈。

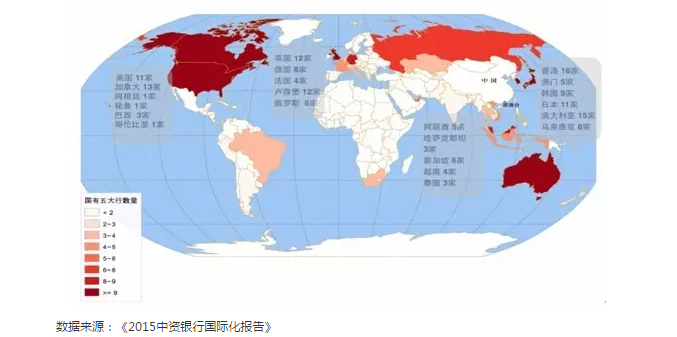

▼大型商业银行境外机构区位布局

前不久,中国农业银行便领教了国际化经营的合规风险:农业银行纽约分行因违反当地的反洗钱法规,掩盖可疑金融交易,被纽约监管部门处以2.15亿美元的罚款。其实早在今年9月,农行纽约分行便被美联储指出,在遵守美国反洗钱法规方面存在“重大缺陷”,被要求加强反洗钱管控,限期60天内改进。

近年来,国外不少地区监管趋严,中资银行在全球扩张的过程中,因不熟悉当地的政治文化,缺乏应对监管检查经验,常面临着合规风险与法律问题。

仅今年来看,便有不少欧美监管机构对当地中资银行进行了常规或临时的检查甚至起诉:

2月,工行马德里分行因涉嫌洗钱被西班牙检方指控,先后有6名高层被捕,面临诉讼风险;3月,英国金融行为监管局(FCA)重点检查了建行、工行伦敦分行在反洗钱、反金融腐败等方面的合规情况;

再加上近期农行的“洗钱风波”,中资银行在境外面临不小的风险压力。而除了在法律合规方面的诉讼风险,中资银行还因其体系风险遭受了冲击。

今年3月,穆迪发布公告将中国15家银行的评级展望由稳定调整至负面。穆迪指出,随着信贷的强劲增长与杠杆的不断增加,中资银行的体系风险也在逐步提高。不久后,标普也对其中的4家中资银行下调了评级展望,并下调1家银行评级。

以史为镜,可以知兴替。为了便于读者更好地了解中资银行在境外发展面临的挑战,并为中资银行更好更稳地实现国际化发展提供参考,在即将出版的《2016中资银行国际化报告——对标国际一流》中,浙江大学互联网金融研究院CIFI中心“中资银行国际化”课题组对历年来中资银行国际化过程中的风险案例进行了梳理:

可以看到,在短短10多年内,中资银行“走出去”风险事件不少,造成的损失巨大,实为可惜。对此,《2016中资银行国际化报告——对标国际一流》选取了上述案件中的经典案例,如中行纽约分行骗贷案、工行马德里分行诉讼案等,详细梳理了案情的经过,并分析了风险发生的主要原因和规避措施,以期对日后的国际化发展提供有效借鉴。

总而言之,中资银行在“走出去”的过程中可能会遇到多种风险,这是其国际化经营战略下无法避免的挑战,但是只要银行能够事先考虑到以上多种风险因素并加以防范,随着境外扩张经验的积累以及中资银行在全球诚信形象的建立,这条走出去的道路终将会愈来愈平坦、愈来愈宽广。